文 | 牛星钧

近日,据港交所披露,滨化集团股份有限公司(以下简称“滨化股份”)正式通过港交所主板上市聆讯,华泰国际、建银国际担任联席保荐人。

这家2010年便登陆上交所的山东化工企业,距“A+H”双平台只差临门一脚——公司6月19日公告确认,6月16日港交所上市委员会已审议其发行上市申请。此次赴港递表可追溯至2025年10月22日的首次申报,今年4月24日重新提交招股书获受理,前后历时约八个月。

滨化股份始建于1968年,总部位于山东滨州,主营有机、无机化工产品生产销售,核心产品包括烧碱、环氧丙烷、甲基叔丁基醚(MTBE)、电子级氢氟酸等,业务可划为三大板块:氯碱化学品、碳三碳四化学品、湿电子化学品。

根据弗若斯特沙利文数据,按2025年收入计算,该公司是“中国最大的粒状烧碱、食品级片状烧碱、三氯乙烯、四氯乙烯及氯丙烯生产商”,市场份额分别达到约38.1%、71.9%、36.0%、41.4%及23.8%;同时,公司还是中国第二大环氧丙烷生产商,市场份额约9.5%。截至2025年底中国氯碱化学品行业有超300家参与者,滨化股份市场份额约1.6%。

公司在招股书中强调,自己是“国内少数能够制造用于先进半导体工艺的电子级氢氟酸的生产商之一”——这条湿电子化学品线,也是其区别于传统氯碱同行的估值支点。

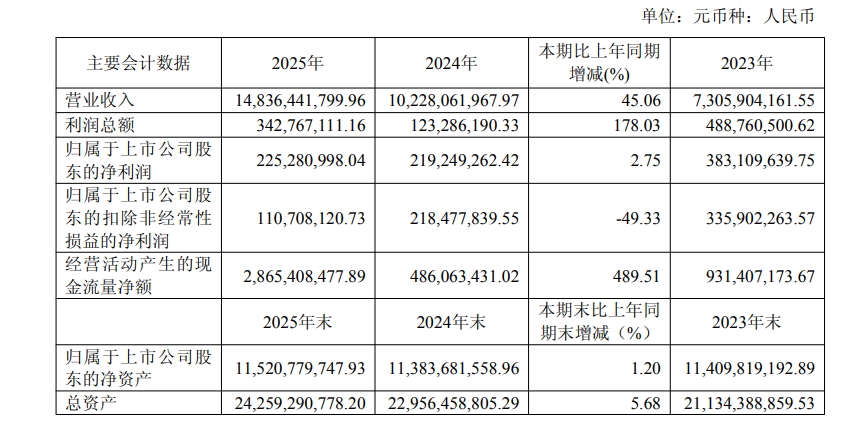

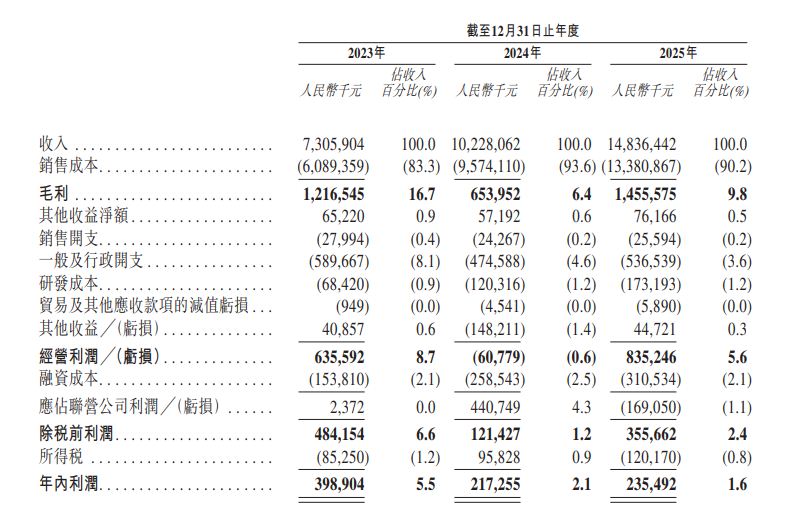

赴港时点上的滨化股份,正处在“增收不增利”的区间。

2025年年报显示,公司全年营收148.36亿元,同比大增45.06%;归母净利润2.25亿元,同比仅微增2.75%;但扣非后归母净利润1.11亿元,同比下跌49.33%。

更值得留意的是,从2023年到2025年,公司扣非归母净利润已连续四年下滑,同比跌幅分别为70.78%、34.96%、49.33%。

此外,滨化股份2025年经营现金流净额28.65亿元,同比增长489.51%,营收与经营现金流均创历史新高,主要得益于产品结构优化与原材料、能源成本下行。并且,烧碱毛利率同比抬升5.63个百分点至56.23%,但环氧丙烷、MTBE等新增产能仍处盈利爬坡期,拖累整体水平。

2024年,滨化股份提出“北鲲计划”,目标是在滨州北部打造世界级新能源化工产业基地,通过“新能源+化工”深度耦合,重构能源结构、生产模式与价值链。此次招股书披露的募资净额用途,基本对应公司“北鲲计划”的路线。

招股书显示,募集资金净额将主要用于滨州北海经济开发区源网荷储项目建设、提升研发能力、建设高端电子化学品生产设施、拓展海外销售及服务网络,以及补充营运资金等。

其中,总投资14.21亿元的北海源网荷储一体化项目,含160MW风电、100MW光伏电站、130MW/260MWh储能装置及110kV升压变电站,是山东省首批试点项目之一。建成后自发自用电量达4.24亿kWh/年,绿电占北海基地用电比例将超过60%。

近年来,滨化股份赴港上市并非孤例。2025年以来,包括多家A股化工、新材料龙头在内的“A+H”平台队伍在扩容,背后是双重动力:一是H股平台便于对接海外客户与跨境并购,对要做电子化学品出海、源网荷储引资的项目而言,港股工具箱更灵活;二是当前A股氯碱板块估值受压,H股若能锚定新能源+电子化学品标签,对整体市值管理或将有所帮助。

此外,滨化股份本次发行上市尚需取得香港证券及期货事务监察委员会和香港联交所等相关监管机构、证券交易所的最终批准,该事项仍存在不确定性。